僕は2013年に家を建てました。

住宅ローン審査を受けたのはその前年です。

その時けっこう借金があったんですが、何とか住宅ローン審査に通ることが出来ました。

この記事では、借金があっても家を建てることが可能なのか、借金が住宅ローン審査へどのように影響するのかとうことを解説しています。

1.借金があっても家を建てることは可能なの?

結論から言うと、可能です。

借金があるからあなたは家を建てられませんということはありません。

現に僕は2012年に住宅ローン審査を受けた際、250万円ほどの借入がありました。

単に借金があるというだけでは住宅ローン審査に落ちる訳ではないということですね。

しかし、全く借金がない人と同じなのかというと、そうでもありません。

2.借金の種類

借金とひとくちに言っても色々ありますよね。

- クレジットカードのリボ払い

- 銀行のカードローン

- 消費者金融のローン

- 携帯電話の機種代金の分割

- クレジットカードのキャッシング

- 自動車ローン(信販系・銀行系)

- 教育ローン(同上)

- 奨学金

- 個人間の借金

などが一般的です。

これらが住宅ローン審査に影響してくるんですが、どんな風に影響するんでしょうか。

3.借金の住宅ローン審査への影響

借金の額は、住宅ローンの借入可能額の上限に影響します。

月々の返済額が大きいと、それだけ住宅ローンの借入可能額が少なくなるんです。

住宅ローンの借入可能額は、年返済比率によって計算されます。

つまり、年間のトータルの返済額が年収の何パーセントなのか、ということが重要になってくるわけです。

年収が400万円未満の人の場合、年収の30%以下となるように住宅ローン借入可能額が計算されます。

年収が400万円を超える場合は35%までOKです。

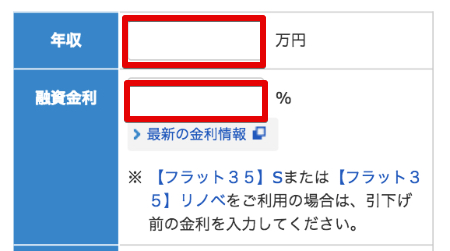

年収から借入可能額を確認するには以下のサイトで簡単に計算できます。

▶ 年収から借入可能額を計算する|住宅支援機構フラット35

簡単に解説しますね。

- 年収欄に源泉徴収票の「支払い金額」を入力

- 融資金利に現在の金利を入力

現在の金利は以下のサイトを参考にしましょう。

▶ フラット35トップページ

↓この部分の金利

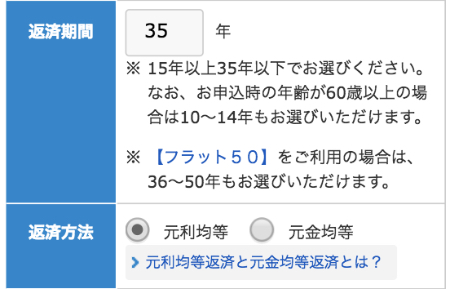

- 返済年数を入力

35年以内で、80歳になるまでの年数が最長です。 - 今回借りる住宅ローン意外の借金の毎月返済額合計を入力

できるだけ正確に入力しましょう。 - 「計算する」をクリック(タップ)

上記④で既存借入の月々返済額を入れるところがありますよね。

例えば、

- 年収=350万円

- 既存借入れ=無し

- 返済年数=35年

- 金利=1.76%

という条件では、最大で住宅ローンを2742万円借りることが出来ます。

ところが既存借入れの月々返済額が1万円ある場合、住宅ローンの借入可能額は一気に2428万円まで下がってしまいます。

年返済比率(年収に対する返済額の割合)って、かなり大きく住宅ローンの借入可能額に影響するんです。

なので、出来る限り今ある借金はローン実行までに完済するようにしておきたいですね。

住宅ローン審査の際に、借金があることは正直に申告し、「完済予定」である旨を伝えて審査を受けます。

500万円を超えるなど高額な借入がある場合は、完済できるエビデンス(通帳残高や定期預金の満期などが分かる書類など)の提示が必要となることも。

審査の際の必要書類に関しては、住宅ローンの種類によって変わってきますね。

以上、今回は借金の住宅ローン審査への影響についてでした。

まとめると、

- 借金があっても家を建てることができる(住宅ローンが組める)

- 既存の借金は住宅ローンの可能借入額に大きく影響する

ということになります。

因みに、既存ローンを完済予定とした場合、審査の段階では完済する必要はありません。

滞りなく普通に月々返済することが大事です。

ローン実行時とは、家が完成してお金が口座に振り込まれる時のことです。

それまでに完成できていればOKということになりますね。

質問等ありましたら、コメントまたはお問い合わせください。

素早く答えるとともに、新たな記事としてアウトプットします。

[/memo]

最後まで見ていただきありがとうございました。

次の記事もお楽しみに。

では!